Hírek A gazdaságos hőszigetelési vastagság

A gazdaságos hőszigetelési vastagság

A gazdaságos hőszigetelési vastagság

Egy új épület építésekor, de felújítások során is gyakran felmerülő kérdés, hogy milyen vastag hőszigetelést alkalmazzunk. Az érvényben lévő rendeletek alapján meghatározható az egyes szerkezetekben minimálisan szükséges vastagság. De a hosszú távú költséghatékony működést figyelembe véve tényleg elegendő a kiszámított vastagság? Hosszabb távon vizsgálva is az az optimális mértékű szigetelés vastagság, amit a rendelet alapján meghatározunk?

Ebben a tanulmányban egy meglévő családi ház felújításának hőszigetelési kérdéseit vizsgálom az érvényes hőtechnikai szabályozás, a 7/2006. (V.24.) TNM rendelet egyszerűsített módszere alapján.

A tanulmány keretei között igyekszem a felújítás során alkalmazandó homlokzati hőszigetelések vastagságának optimális mértékét meghatározni a bekerülési költség és a jövőbeli gázfogyasztás függvényében.

A számítások során különböző homlokzatra és tetőszerkezetbe kerülő hőszigetelési vastagságokkal kiszámított a hőtechnikai számítás során szükséges értékeket, majd a hőszigetelések bekerülési költsége és a várható gázfogyasztás függvényében igyekszünk meghatározni a gazdaságos hőszigetelés mértékét.

Az épület

A vizsgált épület jelenleg földszint + tetőtér kialakítású. A ház alápincézetlen, beton sávalapokkal rendelkezik. A meglévő és az átépítés után is megmaradó földszinti falak 30 cm vastag mészhomok anyagúak, az emeleten 25 cm vastag POROTHERM 25 N+F térdfalak és oromfalak készülnek. A homlokzatra Mapei homlokzati polisztirolhab anyagú homlokzati szigetelési rendszer illetve egyes szakaszonokon erre ragasztott kőburkolat készül. A tető 22°-os hajlásszögű extenzív zöldtető, 25 cm üveggyapot hőszigeteléssel. A nyugati oldalon a földszinten terasz, az emeleten loggia található

Az épület tájolása, formai kialakítása hőtechnikai és energetikai szempontból nem kedvező: – – déli irányba – a napsugárzásból eredő szoláris nyereség minimális.

Az egyszerűsített módszer használatával ezek a hátrányok nem jelentkeznek, mert az egyszerűsített számítás használata során nem vesszük a szoláris nyereségeket, így a számítással a biztonság javára tévedünk, a részletes számítással kapható értékeknél rosszabb adatokat kapunk.

A számításokat 25 cm vastag tetőszerkezetbe épített hőszigetelés mellett 4-20 cm vastagságú homlokzati hőszigeteléssel , expandált polisztirolhabbal és grafitőrleményes expandált polisztirolhabbal. Összehasonlításként a hőszigeteletlen falszerkezetre vonatkozó értékek is meghatározva

A számítások során a munkadíjat és egyéb járulékos költségeket (állványozás, különböző méretű rögzítő dübelek… stb.) nincsenek figyelembe véve, ezeket az összes esetre azonosnak tételeztem fel, tekintve, hogy a megtérülési számításokban nem játszanak szerepet ill. azok mértéke elenyésző.

Primer energiaigény

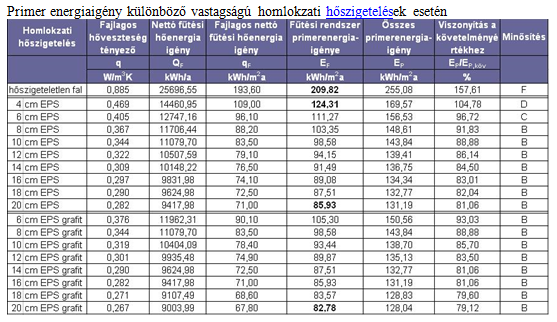

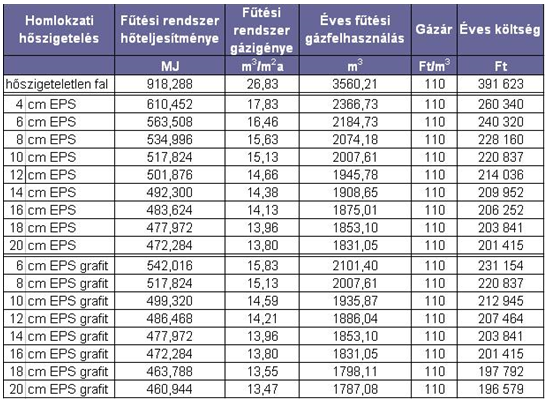

Már a 4 cm vastag homlokzati Mapei homlokzati-hőszigetelés is 41%-os fűtési energiaigény csökkenést jelent a hőszigeteletlen kialakításhoz képest, míg a tervezett esetleges 10-12 cm vastagságú hőszigeteléssel 55% megtakarítás érhető el. Érdekes összehasonlítás lehet, ha a 10 cm-t a 20 cm vastagsággal hasonlítjuk össze: míg a hőszigetelő anyag kétszeres vastagsága kétszer annyiba kerül, a további 10 cm beépítésével már csak 15% többlet megtakarítás érhető el. Az expandált polisztirolhab és a grafitőrleményes polisztirolhab hővezetési tényezőjéből adódik, hogy a 10 cm EPS-sel elérhető értékek a 8 cm vastag grafitőrleményes anyag értékeivel egyeznek (hasonlóan a 20 cm – 16 cm vastagságokhoz). Véleményünk szerint 8-10 cm el elérhető a kívánt hatás és 35-40 % megtakaritás biztos!

1. ábra

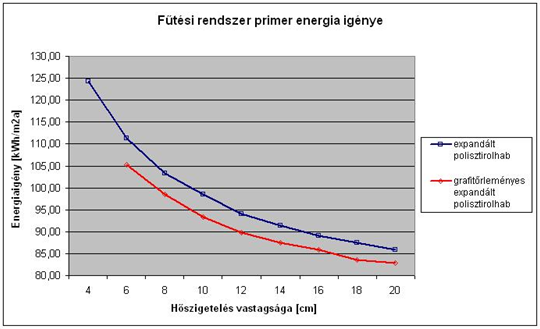

Megfigyelhető, hogy nagyjából a 10-12 cm-es vastagság után minden további 2 cm növekmény már csak további 2-3%-os, egyre csökkenő mértékű további megtakarítást jelent. A táblázat értékeit grafikusan a 2. ábra mutatja.

2. ábra

Fűtési rendszer primer energiaigénye különböző vastagságú homlokzati hőszigetelések esetén

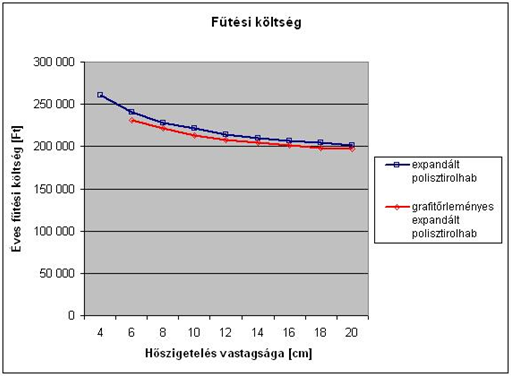

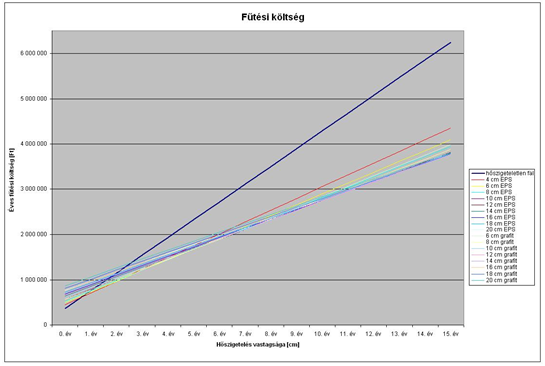

Fűtési költség

A fűtési költségek számítása kiindulásként nagyjából a könnyü számolás miatt ezzel gázárral (~110 Ft/m3)-al történt, gépész tervezővel történt egyeztetés alapján. A 3. ábra soraiból kiderül, hogy az adott épület esetén már minimális homlokzati- hőszigetelés beépítésével is mintegy 130.000 Ft megtakarítás érhető el éves szinten. Ehhez képest a kiszámolt legnagyobb vastagságú hőszigetelés még nagyjából 60-65.000 Ft megtakarítást is jelenthet. Nagyobb családi házak ,többlakásos épületek, társasházak nem beszélve a panel épületek esetén oriási megtakarításról beszélhetünk

3. ábra

Éves fűtési költség különböző vastagságú homlokzati hőszigetelések esetén

4. ábra

Éves fűtési költség különböző vastagságú homlokzati hőszigetelések esetén

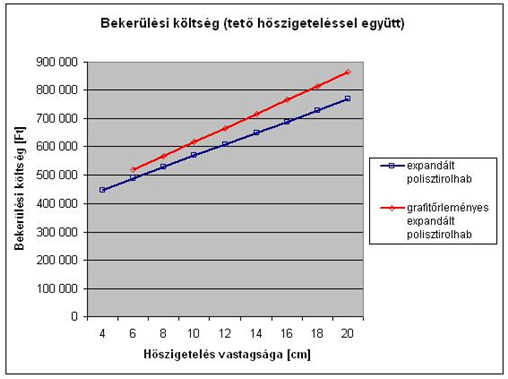

Bekerülési költség

A homlokzati-hőszigetelés költségeinek számításakor csak a hőszigetelés anyagárát vettem figyelembe, a kiegészítő anyagok (ragasztó, dübelezés, vakolat) ára közel azonos minden vizsgált beépítés esetén. Az expandált polisztirol hab árát 12.500 Ft-os, a grafitőrleményes anyagét 15.500 Ft-os bruttó árral vettem figyelembe köbméterenként, ami gyakorlatilag a jelenlegi piaci listaárnak felel meg de ezek csak irányadó árak külön ajánlat kérés esetén testre szabhatok . A tetőbe kerülő üveggyapot 20.000 Ft/m3 áron került beszámításra.

5. ábra

Hőszigetelések ára

6. ábra

Hőszigetelések ára

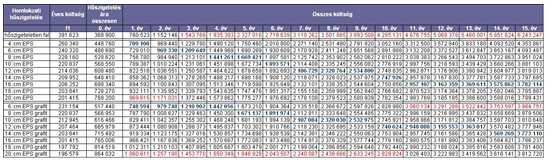

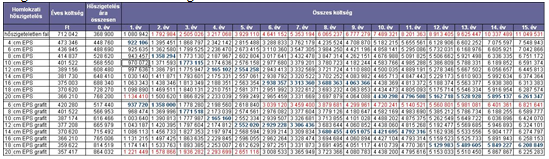

Megtérülés

A 7. ábra a hőszigetelések bekerülési költségét mutatja 15 év alatt kifizetett fűtési költségekkel együtt. Vastaggal kiemelve az egyes eltelt években a leggazdaságosabb megoldás, pirossal jelölve a legdrágább variáció.

7. ábra

Megtérülés számítás 110 Ft/m3 gázárral a számitás egyszerüsége miatt ez természetesen már nem ennyi.

Természetesen a vastagabb homlokzati- hőszigetelés időben egyre később térül meg. A jelenlegi bekerülési árakkal és gázárral számolva 15 éves időtávlatban az adott épület esetén 16 cm vastagságú hőszigetelés beépítése a leggazdaságosabb, míg grafitőrleményes polisztirol esetén a 14 cm vastagságú. A táblázatot illetve a 8. ábra grafikonját szemügyre véve látható, hogy a hőszigetelt falakkal mintegy 30-40 %-os megtakarítás érhető el 15 év alatt, ám 8 cm felett a vizsgált időtartam alatt a teljes ráfordítás már viszonylag kis szórást mutat – a leggazdaságosabb értékhez képest az eltérés nagyjából 4-5 %-on belül mozog. Ugyanez igaz a grafitőrleményes táblákkal készült kialakításokra is.

8. ábra

Megtérülés számítás 110 Ft/m3 gázárral

Amennyiben a gáz árát nagyjából a jelenlegi ár kétszeresével számítjuk (200 Ft/m3), természetesen a megtérülési idő is jelentősen rövidül, a 20 cm vastag homlokzati- hőszigetelés is a 10. évre megtérül, 9. ábra. 15 éves időtartam alatt a legjobb esetben közel 45-50 %-os a megtakarítás, ám a 10 és 20 cm-es vastagságokat összehasonlítva így csak mintegy 5-6 %-os különbségekkel találkozunk.

9. ábra

Megtérülés számítás 200 Ft/m3 gázárral

Egy új épület építésekor, de felújítások során is gyakran felmerülő kérdés, hogy milyen vastag hőszigetelést alkalmazzunk. Az érvényben lévő rendeletek alapján meghatározható az egyes szerkezetekben minimálisan szükséges vastagság. De a hosszú távú költséghatékony működést figyelembe véve tényleg elegendő a kiszámított vastagság? Hosszabb távon vizsgálva is az az optimális mértékű szigetelés vastagság, amit a rendelet alapján meghatározunk?

Ebben a tanulmányban egy meglévő családi ház felújításának hőszigetelési kérdéseit vizsgálom az érvényes hőtechnikai szabályozás, a 7/2006. (V.24.) TNM rendelet egyszerűsített módszere alapján.

A tanulmány keretei között igyekszem a felújítás során alkalmazandó homlokzati hőszigetelések vastagságának optimális mértékét meghatározni a bekerülési költség és a jövőbeli gázfogyasztás függvényében.

A számítások során különböző homlokzatra és tetőszerkezetbe kerülő hőszigetelési vastagságokkal kiszámított a hőtechnikai számítás során szükséges értékeket, majd a hőszigetelések bekerülési költsége és a várható gázfogyasztás függvényében igyekszünk meghatározni a gazdaságos hőszigetelés mértékét.

Az épület

A vizsgált épület jelenleg földszint + tetőtér kialakítású. A ház alápincézetlen, beton sávalapokkal rendelkezik. A meglévő és az átépítés után is megmaradó földszinti falak 30 cm vastag mészhomok anyagúak, az emeleten 25 cm vastag POROTHERM 25 N+F térdfalak és oromfalak készülnek. A homlokzatra Mapei homlokzati polisztirolhab anyagú homlokzati szigetelési rendszer illetve egyes szakaszonokon erre ragasztott kőburkolat készül. A tető 22°-os hajlásszögű extenzív zöldtető, 25 cm üveggyapot hőszigeteléssel. A nyugati oldalon a földszinten terasz, az emeleten loggia található

Az épület tájolása, formai kialakítása hőtechnikai és energetikai szempontból nem kedvező: – – déli irányba – a napsugárzásból eredő szoláris nyereség minimális.

Az egyszerűsített módszer használatával ezek a hátrányok nem jelentkeznek, mert az egyszerűsített számítás használata során nem vesszük a szoláris nyereségeket, így a számítással a biztonság javára tévedünk, a részletes számítással kapható értékeknél rosszabb adatokat kapunk.

A számításokat 25 cm vastag tetőszerkezetbe épített hőszigetelés mellett 4-20 cm vastagságú homlokzati hőszigeteléssel , expandált polisztirolhabbal és grafitőrleményes expandált polisztirolhabbal. Összehasonlításként a hőszigeteletlen falszerkezetre vonatkozó értékek is meghatározva

A számítások során a munkadíjat és egyéb járulékos költségeket (állványozás, különböző méretű rögzítő dübelek… stb.) nincsenek figyelembe véve, ezeket az összes esetre azonosnak tételeztem fel, tekintve, hogy a megtérülési számításokban nem játszanak szerepet ill. azok mértéke elenyésző.

Primer energiaigény

Már a 4 cm vastag homlokzati Mapei homlokzati-hőszigetelés is 41%-os fűtési energiaigény csökkenést jelent a hőszigeteletlen kialakításhoz képest, míg a tervezett esetleges 10-12 cm vastagságú hőszigeteléssel 55% megtakarítás érhető el. Érdekes összehasonlítás lehet, ha a 10 cm-t a 20 cm vastagsággal hasonlítjuk össze: míg a hőszigetelő anyag kétszeres vastagsága kétszer annyiba kerül, a további 10 cm beépítésével már csak 15% többlet megtakarítás érhető el. Az expandált polisztirolhab és a grafitőrleményes polisztirolhab hővezetési tényezőjéből adódik, hogy a 10 cm EPS-sel elérhető értékek a 8 cm vastag grafitőrleményes anyag értékeivel egyeznek (hasonlóan a 20 cm – 16 cm vastagságokhoz). Véleményünk szerint 8-10 cm el elérhető a kívánt hatás és 35-40 % megtakaritás biztos!

1. ábra

Primer energiaigény különböző vastagságú homlokzati hőszigetelések esetén

Megfigyelhető, hogy nagyjából a 10-12 cm-es vastagság után minden további 2 cm növekmény már csak további 2-3%-os, egyre csökkenő mértékű további megtakarítást jelent. A táblázat értékeit grafikusan a 2. ábra mutatja.

2. ábra

Fűtési rendszer primer energiaigénye különböző vastagságú homlokzati hőszigetelések esetén

Fűtési költség

A fűtési költségek számítása kiindulásként nagyjából a könnyü számolás miatt ezzel gázárral (~110 Ft/m3)-al történt, gépész tervezővel történt egyeztetés alapján. A 3. ábra soraiból kiderül, hogy az adott épület esetén már minimális homlokzati- hőszigetelés beépítésével is mintegy 130.000 Ft megtakarítás érhető el éves szinten. Ehhez képest a kiszámolt legnagyobb vastagságú hőszigetelés még nagyjából 60-65.000 Ft megtakarítást is jelenthet. Nagyobb családi házak ,többlakásos épületek, társasházak nem beszélve a panel épületek esetén oriási megtakarításról beszélhetünk

3. ábra

Éves fűtési költség különböző vastagságú homlokzati hőszigetelések esetén

4. ábra

Éves fűtési költség különböző vastagságú homlokzati hőszigetelések esetén

Bekerülési költség

A homlokzati-hőszigetelés költségeinek számításakor csak a hőszigetelés anyagárát vettem figyelembe, a kiegészítő anyagok (ragasztó, dübelezés, vakolat) ára közel azonos minden vizsgált beépítés esetén. Az expandált polisztirol hab árát 12.500 Ft-os, a grafitőrleményes anyagét 15.500 Ft-os bruttó árral vettem figyelembe köbméterenként, ami gyakorlatilag a jelenlegi piaci listaárnak felel meg de ezek csak irányadó árak külön ajánlat kérés esetén testre szabhatok . A tetőbe kerülő üveggyapot 20.000 Ft/m3 áron került beszámításra.

5. ábra

Hőszigetelések ára

6. ábra

Hőszigetelések ára

Megtérülés

A 7. ábra a hőszigetelések bekerülési költségét mutatja 15 év alatt kifizetett fűtési költségekkel együtt. Vastaggal kiemelve az egyes eltelt években a leggazdaságosabb megoldás, pirossal jelölve a legdrágább variáció.

7. ábra

Megtérülés számítás 110 Ft/m3 gázárral a számitás egyszerüsége miatt ez természetesen már nem ennyi.

Természetesen a vastagabb homlokzati- hőszigetelés időben egyre később térül meg. A jelenlegi bekerülési árakkal és gázárral számolva 15 éves időtávlatban az adott épület esetén 16 cm vastagságú hőszigetelés beépítése a leggazdaságosabb, míg grafitőrleményes polisztirol esetén a 14 cm vastagságú. A táblázatot illetve a 8. ábra grafikonját szemügyre véve látható, hogy a hőszigetelt falakkal mintegy 30-40 %-os megtakarítás érhető el 15 év alatt, ám 8 cm felett a vizsgált időtartam alatt a teljes ráfordítás már viszonylag kis szórást mutat – a leggazdaságosabb értékhez képest az eltérés nagyjából 4-5 %-on belül mozog. Ugyanez igaz a grafitőrleményes táblákkal készült kialakításokra is.

8. ábra

Megtérülés számítás 110 Ft/m3 gázárral

Amennyiben a gáz árát nagyjából a jelenlegi ár kétszeresével számítjuk (200 Ft/m3), természetesen a megtérülési idő is jelentősen rövidül, a 20 cm vastag homlokzati- hőszigetelés is a 10. évre megtérül, 9. ábra. 15 éves időtartam alatt a legjobb esetben közel 45-50 %-os a megtakarítás, ám a 10 és 20 cm-es vastagságokat összehasonlítva így csak mintegy 5-6 %-os különbségekkel találkozunk.

9. ábra

Megtérülés számítás 200 Ft/m3 gázárral

Értékelés

A leggazdaságosabb megoldás kiválasztása összetett feladat, a végeredmény nagyban függ a homlokzati-hőszigetelés bekerülési költségétől és a vizsgált időszak energia árától. Míg a jelenben jelentkező költségek viszonylag pontosan becsülhetők, az energia árának 15 évre történő előrejelzése szinte lehetetlen. A széles körben elterjedt várakozások szerint az energiaárak a jövőben növekedni fognak, ami ahomlokzati- hőszigetelési beruházások megtérülési idejének lerövidülését jelenti illetve az egyre vastagabb hőszigetelések gazdaságos alkalmazását.

Érdekes tanulság, hogy bizonyos mértékű hőszigetelés vastagság alkalmazása felett a primergenergia fogyasztásban jelentkező nyereség már szinte elenyésző, a hőszigetelés mértékének növelése helyett esetleg költséghatékonyabb megoldást jelenthet a tájolás (ez természetesen felújítások során már nehezen változtatható), az építészeti kialakítás, az tömör és üvegezett felületek arányának változtatása vagy a gépészeti és egyéb rendszerek változtatása, például megújuló energiaforrások használatával kérés esetén ilyen és hasonló rendszerek kiépitésével kapcsolatosan is tudunk rendelkezésükre állni.

Fontos megjegyezni, hogy az egyszerűsített számítás során a szoláris nyereségek nem kerültek beszámításra. Ha ezektől a nyereségektől nem tekintünk el illetve az épületet úgy tervezzük, hogy a napenergia hasznosítása szempontjából minél kedvezőbb legyen, úgy az éves fűtési energiafelhasználás akár jelentősen is csökkenhet, ami a gazdaságossági számításokat jelentősen módosíthatja.

Az elvégzett számítások a homlokzati-hőszigetelés mértékére vonatkoznak, de tanulságos vizsgálatok tárgya lehet a továbbiakban:

• a tetőben lévő hőszigetelés mértékének vizsgálata

• a jelenlegi 110 Ft/m3-es helyett 50-100-200 %-kal magasabb gázár (gyorsabb megtérülési idők)

• az egyszerűsített számítás helyett részletes számítás a hőhidak és a sugárzásos nyereség figyelembe vétele, ami a valóságoshoz jobban közelítő értékeket eredményezne (kisebb fűtési energiaigény, ezért valamivel hosszabb megtérülési idők)

• az egyes változatok kombinálása

• az számított értékek ellenőrzése a megvalósult épületen

• a számítások ismételt elvégzése adott időközönként az aktuális árak figyelembevételével… stb.

Energia tanúsítvány 2012 március 1.-től.

176/2008. (VI. 30.) Korm. rendelet

az épületek energetikai jellemzőinek tanúsításáról

A Kormány az épített környezet alakításáról és védelméről szóló 1997. évi LXXVIII. törvény 62. §-a (1) bekezdésének k) pontjában kapott felhatalmazás alapján, a Magyar Köztársaság Alkotmányáról szóló 1949. évi XX. törvény 35. §-a (1) bekezdésének b) pontjában megállapított feladatkörében eljárva a következőket rendeli el:

A rendelet alkalmazási köre

1. § (1) E rendeletet a (3) bekezdésben meghatározott esetekben és a (2) bekezdés szerinti kivételekkel a jogszabályban vagy a technológiai utasításban előírt légállapot, illetve komfortállapot biztosítására energiát használó épület energetikai jellemzőinek tanúsítási eljárására kell alkalmazni.

(2) Nem terjed ki a rendelet hatálya:

a) az 50 m2-nél kisebb hasznos alapterületű épületre;

b) az évente 4 hónapnál rövidebb használatra szánt épületre;

c) a legfeljebb 2 évi használatra tervezett épületre;

d) a hitéleti rendeltetésű épületre;

e) a jogszabállyal védetté nyilvánított épületre, valamint a jogszabállyal védetté nyilvánított (műemlékileg védett, helyi építészeti értékvédelemben részesült) területen lévő épületre;

f) a mezőgazdasági rendeltetésű épületre;

g) azokra az épületekre, amelyek esetében a technológiából származó belső hőnyereség a rendeltetésszerű használat időtartama alatt nagyobb, mint 20 W/m3, vagy a fűtési idényben több mint hússzoros légcsere szükséges, illetve alakul ki;

h) a műhely rendeltetésű épületre;

i) a levegővel felfújt, vagy feszített - huzamos emberi tartózkodás célját szolgáló - sátorszerkezetekre.

(3) Az épület energetikai jellemzőit e rendelet előírásai szerint - amennyiben nem rendelkezik érvényes energetikai tanúsítvánnyal - tanúsítani kell a rendelet hatálya alá tartozó

a) új épület építése;

b) meglévő épület (önálló rendeltetési egység, lakás)

ba) ellenérték fejében történő tulajdon-átruházása, vagy

bb) egy évet meghaladó bérbeadása;

c) 1000 m2-nél nagyobb hasznos alapterületű hatósági rendeltetésű, állami tulajdonú közhasználatú épület

esetén.

Értelmező rendelkezések

2. § E rendelet alkalmazásában

a) energetikai tanúsítvány: igazoló okirat, amely az épületnek (önálló rendeltetési egységnek, lakásnak) a külön jogszabály szerinti számítási módszerrel meghatározott energetikai teljesítőképességét tartalmazza;

b) hasznos alapterület: az országos településrendezési és építési követelményekről szóló 253/1997. (XII. 20.) Korm. rendelet fogalommeghatározásának keretein belül valamennyi épületszint hűtött-fűtött helyiségei alapterületének összege;

c) technológiai utasítás: tevékenység (folyamat) vagy gépek (berendezések) rendeltetésszerű alkalmazásához, használatához szükséges követelményeket tartalmazó műszaki dokumentáció;

d) energiaszolgáltató szervezet: a villamos energiáról szóló 2007. évi LXXXVI. törvény szerinti egyetemes villamosenergia-szolgáltató, a távhőszolgáltatásról szóló 2005. évi XVIII. törvény szerinti távhőszolgáltató, a földgázellátásról szóló 2003. évi XLII. törvény szerinti közüzemi szolgáltató.

A tanúsítás szabályai

3. § (1) Az 1. § (3) bekezdés a) pontja esetében az energetikai tanúsítványt (a továbbiakban: tanúsítvány) az épületek energetikai jellemzőinek meghatározásáról szóló 7/2006. (V. 24.) TNM rendelet (a továbbiakban: Rend.) hatálybalépését követően indult eljárásban kiadott, jogerős és végrehajtható építésügyi hatósági engedéllyel megvalósuló új épület építésekor kell elkészíteni.

(2) Az (1) bekezdésben meghatározott esetekben a tanúsítvány elkészíttetéséről az építtető gondoskodik legkésőbb a használatbavételi engedélyezésig (bejelentésig).

(3) Ellenérték fejében történő tulajdon-átruházás vagy bérbeadás esetén a tanúsítvány elkészítéséről a tulajdonos gondoskodik, és azt a szerződés megkötését megelőzően, de legkésőbb a szerződéskötésig a vevőnek átadja, a bérlőnek bemutatja.

(4) Nem kell tanúsítványt készíteni

a) a használatba vételi engedélyt (bejelentést) megelőző tulajdon-átruházás esetén;

b) ha ugyanabban az ingatlanban résztulajdonnal rendelkező tulajdonos szerez ellenérték fejében további tulajdonrészt;

c) az épület (önálló rendeltetési egység, lakás) egy éves, vagy annál rövidebb idejű bérbeadása

esetén.

(5) Az 1. § (3) bekezdés c) pontjában meghatározott esetben a tanúsítvány - 1. melléklet szerinti - összefoglaló lapját az épület közhasználatú részében jól látható helyen kell kifüggeszteni.

(6) A kifüggesztett tanúsítvány mellett feltüntethető az előírt vagy ajánlott belső hőmérséklet és a tényleges belső hőmérséklet értéke, illetve további energetikai adatok, így különösen a megújuló energia felhasználása.

4. § (1) A tanúsítványt - a (2)-(4) bekezdésben foglaltak figyelembevételével - az épület egészére kell kiállítani.

(2) A tanúsítvány - a tulajdonos döntése szerint - az 1. § (3) bekezdés b) pontjában meghatározott esetekben kiállítható az épületnek egy önálló rendeltetési egységére (lakására) is.

(3) A tanúsítvány az épület egészére állítható ki, ha az épületben levő önálló rendeltetési egységek (lakások) fűtése, szellőzése, és a használati melegvíz szolgáltatása azonos rendszerű vagy egy rendszert alkot. Kiállítható az épület egészére a tanúsítvány akkor is, ha az épület valamennyi eltérő önálló rendeltetési egységéről (lakásáról) készült tanúsítvány rendelkezésre áll.

(4) Az azonos energetikai tulajdonságú önálló rendeltetési egységek (lakások) tanúsításánál az egy önálló rendeltetési egységre (lakásra) készített tanúsítvány alapján a további hasonló rendeltetési egység (lakás) tanúsítványa kiállítható.

(5) Az építtető, illetve a tulajdonos biztosítja a tanúsítás elvégzéséhez szükséges dokumentumokat, számlákat, a szükség szerinti mérések, ellenőrzések elvégzésének helyszíni feltételeit és a szükséges mértékű közreműködést.

5. § (1) A tanúsítást

a) ha a felelős műszaki vezető igazolja, hogy az épület a kivitelezési dokumentáció és a hozzá tartozó energetikai számításban figyelembe vett méreteknek, adatoknak és anyagjellemzőnek megfelelően valósult meg és a tervezett műszaki jellemzőjű épületgépészeti berendezéseket szerelték be, az 1. § (3) bekezdés a) pontja szerinti esetben a kivitelezési dokumentáció és az építési napló részét képező felelős műszaki vezetői nyilatkozat alapján;

b) az 1. § (3) bekezdés b) és c) pontja szerinti esetekben a mért energiafogyasztási adatokból számítva a rendelkezésre álló számlák és tervrajzok alapján

kell elvégezni.

(2) A tulajdonos döntése szerint a tanúsítást a Rend.-ben meghatározott számítási (szemrevételezési, becslési) módszerrel kell elvégezni.

(3) Egyszerűsített tanúsítás végezhető el az (1) és (2) bekezdésben meghatározott esetekben akkor, ha az épületben meglévő hőtermelő berendezésekre, légkondicionáló rendszerre - a külön jogszabályban foglaltak szerint - felülvizsgálati igazolás készült, a tanúsítás során annak eredményét tényként kell figyelembe venni.

A tanúsítvány tartalmi követelményei

6. § (1) A tanúsítványt az 5. § (1) bekezdésben foglalt esetben az 1. melléklet szerinti, az 5. § (2) bekezdés szerinti esetben az 1. és 2. melléklet szerinti formátumban kell elkészíteni. Az energetikai minősítési osztályokat a 3. melléklet tartalmazza.

(2) Az 5. § (1) bekezdés a) pontja szerinti esetben a tanúsítvány összefoglaló lapjához az építészeti-műszaki, illetve a kivitelezési dokumentáció energetikai igazoló számítását csatolni kell.

(3) A tanúsítvány nem igazolja és nem helyettesíti az épületre előírt másfajta követelmény teljesítését, és nem terjed ki gazdaságossági számítások, valamint költségvetés elkészítésére.

Energia-megtakarításra irányuló javaslat

7. § (1) Ha az épület energetikai minőségi osztálya nem éri el az 1. melléklet szerinti "C" kategóriát, akkor a tanúsítást megrendelő döntése szerint a tanúsítvány azonnal megvalósítható, energia-megtakarításra irányuló üzemviteli intézkedéseket, illetve hosszabb távon megvalósítható energiahatékonyságot növelő, felújítási, korszerűsítési munkákhoz kapcsolódó javaslatot (a továbbiakban: javaslat) is tartalmaz.

(2) A javaslat célja a tulajdonos tájékoztatása az energiahatékonyság növelésének lehetőségeiről. A javaslatban foglaltak megvalósítása nem része a tanúsítványban foglalt tények igazolásának.

(3) A javaslat kitérhet arra, hogy a javasolt megoldások egyenkénti vagy együttes megvalósítása esetén hogyan változik az adott épület fajlagos primer energiaigénye, illetve ez alapján az épület milyen energetikai minőségi osztályba kerülhet.

(4) A javaslatnak az épület rendeltetését, műszaki állapotát figyelembe vevő költséghatékony megoldásra kell irányulnia, és figyelemmel kell lennie a reális megvalósíthatóságra is.

A tanúsítvány érvényessége

8. § (1) A tanúsítvány 10 évig érvényes.

(2) Ha a tanúsítvány érvényességi ideje alatt az épületre vonatkozó jogszabályban meghatározott követelményérték megváltozik, akkor az épület energetikai minőségi osztályba sorolását ismételten el kell végezni.

A tanúsítást végző

9. § (1) E rendelet szerinti tanúsítási tevékenységet a településtervezési és az építészeti-műszaki tervezési, valamint az építésügyi műszaki szakértői jogosultság szabályairól szóló 104/2006. (IV. 28.) Korm. rendelet (a továbbiakban: Jr.), illetve az építési műszaki ellenőri, valamint a felelős műszaki vezetői szakmagyakorlási jogosultság részletes szabályairól szóló 244/2006. (XII. 5.) Korm. rendelet (a továbbiakban: Émer.) előírásainak megfelelő felsőfokú szakirányú végzettséggel rendelkező szakmagyakorló (a továbbiakban: tanúsító) végezheti, ha a Jr., illetve az Émer. előírásai szerint teljesítette az energetikai ismereteket tartalmazó jogosultsági vizsgakövetelményeket. E szabály alól felmentés nem adható.

(2) A honvédelmi és katonai, valamint nemzetbiztonsági célú épületek tanúsítását az (1) bekezdésben foglalt feltételeknek megfelelő olyan tanúsító végezheti, akinek a külön jogszabályban meghatározott szintű nemzetbiztonsági ellenőrzését elvégezték.

(3) A tanúsító az általa készített tanúsítványt, valamint az azt alátámasztó dokumentációt (számítást) a megbízónak történő átadástól számított 10 évig megőrzi.

(4) Tanúsítási szolgáltatást folytathat

a) a települési önkormányzat,

b) az energiaszolgáltató szervezet, illetve

c) a b) pont hatálya alá nem tartozó, a Polgári Törvénykönyv 685. §-ának c) pontja szerinti más gazdálkodó szervezet,

feltéve, ha a tevékenység ellátásához az (1) bekezdésében előírt feltételeknek megfelelő tanúsítót foglalkoztat, vagy megbíz.

A tanúsítás költségei

10. § (1) A tanúsító tevékenysége elvégzéséért díjra jogosult, amelyet a tanúsítás elkészítésére fordított idő alapján úgy kell megállapítani, hogy a tanúsítás díja megkezdett óránként legfeljebb 5500 forint. Ezen igényt - díjjegyzékkel - a szerződéskötéskor és a tanúsítás elkészítésekor, átadásakor érvényesíteni kell.

(2) Az 5. § (1) bekezdés a) pontja szerinti, illetve önálló rendeltetési egységnél (lakásnál) a b)pont szerinti esetben a tanúsítás elszámolható időigénye legfeljebb 2 munkaóra.

(3) A díjjegyzékben részletezni kell a tanúsítási tevékenységre fordított időt és az óradíjat, a költségtérítést és az ezeket terhelő általános forgalmi adó összegét.

(4) A tanúsító költségként csak az utazással, illetőleg a szemlével, a fényképezéssel, felméréssel, valamint a fénymásolással járó szükséges és igazolt készkiadásait számíthatja fel. A tanúsító a számlával nem igazolható, de szükségszerűen felmerülő költségeinek (posta, telefon, irodaszer, stb.) fedezésére költségátalányt is megállapíthat, amely legfeljebb a díj 10%-a lehet.

(5) Az utazással eltöltött idő óradíja nem haladhatja meg a tanúsítás óradíjának 50%-át.

(6) Kivételes esetben az (1) bekezdésben meghatározottnál magasabb összegű óradíj is megállapítható, ha a tanúsítási tevékenység hosszabb tudományos vizsgálódást vagy a megrendelésben rögzített, speciális műszeres vizsgálatot igényel. A kivételes óradíj felső határa az alapdíj két és félszerese lehet.

(7) A tanúsító a tanúsítási tevékenység során köteles költségkímélő megoldásokat alkalmazni.

Záró rendelkezések

11. § (1) Ez a rendelet 2009. január 1-jén lép hatályba.

(2) A hatálybalépéskor meglévő épület (önálló rendeltetési egység, lakás) 1. § (3) bekezdésénekb) pontja szerinti energetikai tanúsítása 2011. december 31-ig önkéntes.

(3) Ez a rendelet az épületek energiateljesítményéről szóló, 2002. december 16-i 2002/91/EK európai parlamenti és tanácsi irányelv 2. cikke 3. pontjának, valamint 7. és 10. cikkének való megfelelést szolgálja.

(4) A (2) és a (4) bekezdés 2012. január 1-jén hatályát veszti.